Mikrorachunek podatkowy dla PIT, CIT lub VAT

Od 2020 roku przedsiębiorcy wpłacają więszość należności podatkowych na swój mikrorachunek podatkowy. Przeczytaj, jak go uzyskać, jakich podatków nie dotyczy i jak się nim posługiwać.

Co to jest mikrorachunek podatkowy

Od 2020 roku większość rachunków urzędów skarbowych do wpłat zobowiązań podatkowych została zastąpiona przez indywidualny rachunek przypisany do każdego podatnika, czyli mikrorachunek podatkowy.

Mikrorachunek ma każdy, kto posiada PESEL lub NIP i płaci podatki, w tym przedsiębiorcy, którzy prowadzą działalność gospodarczą. Nie ma tu znaczenia, ani forma prawna prowadzonej działalności, ani wielkość przedsiębiorcy.

To oznacza, że należności podatkowe z tytułu PIT, CIT i VAT zapłacisz zawsze na ten sam rachunek - przypisany tylko do ciebie lub twojej firmy.

Ten numer nie zmieni się nawet gdy ty zmienisz adres zamieszkania, urząd skarbowy czy nazwisko. Dzięki mikrorachunkowi nie musisz sprawdzać numeru rachunku urzędu skarbowego przed każdą płatnością. Swój mikrorachunek, jeśli nie będziesz go pamiętać, wygenerujesz online - w dowolnym czasie i w każdym miejscu.

Jakie podatki zapłacisz na mikrorachunek

Na mikrorachunek zapłacisz podatek od dochodów uzyskiwanych przez osoby fizyczne (PIT), podatek od dochodów uzyskiwanych przez osoby prawne (CIT) oraz podatek od towarów i usług (VAT), z wyłączeniem:

- podatku dochodowego opłacanego w formie karty podatkowej

- VAT od importu.

Dodatkowo, na mikrorachunek zapłacisz:

- podatek od sprzedaży detalicznej

- podatek od wydobycia niektórych kopalin

- podatek od gier hazardowych

- dopłatę w grach liczbowych, loteriach pieniężnych i grze telebingo

- daninę solidarnościową

- opłatę od napojów alkoholowych w opakowaniach do 300 ml

- opłatę od środków spożywczych

- opłatę wnoszoną przez podmioty świadczące usługę będącą reklamą napojów alkoholowych

- opłatę za udzielenie informacji komornikom sądowym

- opłatę za wydanie wypisu z rejestru zastawów skarbowych lub zaświadczenia, o którym mowa w art. 46c § 2 Ordynacji podatkowej.

Pamiętaj:

- kartę podatkową i VAT od importu zapłacisz na właściwy rachunek urzędu skarbowego

- zwroty nadpłat i podatków będą realizowane na dotychczasowych zasadach, czyli na numery rachunków firmy, wskazane w CEIDG, NIP-8 lub na konto VAT, jeśli stosujesz mechanizm podzielonej płatności

- nie zmieniają się zasady opłacania podatków innych niż PIT, CIT i VAT, na przykład podatku od czynności cywilnych (PCC), akcyzy czy podatku od spadków i darowizn - te należności wpłacaj tak jak dotąd, na rachunek właściwego urzędu skarbowego

- wpłaty za mandaty karne płacisz tak jak dotychczas, czyli na rachunek wskazany na bloczku mandatowym.

Numery rachunków urzędów skarbowych, na które będziesz płacić należności inne niż te, dla których właściwy jest mikrorachunek, wraz ze szczegółowymi objaśnieniami, na który rachunek wpłacać poszczególne podatki, znajdziesz w serwisie Krajowej Administracji Skarbowej.

Skąd wziąć mikrorachunek podatkowy

Numer twojego mikrorachunku sprawdzisz w bardzo prosty sposób – Ministerstwo Finansów udostępniło Generator mikrorachunku podatkowego, do którego masz dostęp online. Wygenerowanie i prowadzenie mikrorachunku podatkowego jest bezpłatne. Wystarczy, że podasz właściwy identyfikator podatkowy, czyli:

PESEL, jeśli jesteś osobą fizyczną oraz:

- nie prowadzisz działalności gospodarczej lub

- nie jesteś zarejestrowanym podatnikiem VAT.

NIP, jeśli:

- prowadzisz działalność gospodarczą lub

- jesteś podatnikiem VAT lub

- jesteś płatnikiem podatków, składek na ubezpieczenie społeczne lub zdrowotne.

Po tym jak wygenerujesz rachunek, możesz wydrukować informację z numerem mikrorachunku lub ją zapisać.

Pamiętaj! Numer swojego mikrorachunku podatkowego sprawdzisz też w dowolnym urzędzie skarbowym.

Jeśli czekasz na decyzję w sprawie nadania numeru PESEL lub numeru NIP, możesz opłacić podatki na mikrorachunek podatkowy twojego urzędu skarbowego. Znajdziesz go na stronie Krajowej Administracji Skarbowej, wraz ze szczegółowymi objaśnieniami, na który rachunek wpłacać poszczególne podatki. Robiąc przelew podaj tylko numer swojego dokumentu tożsamości np. dowodu osobistego lub paszportu. Dzięki temu twoja płatność zostanie poprawnie zidentyfikowana i rozliczona.

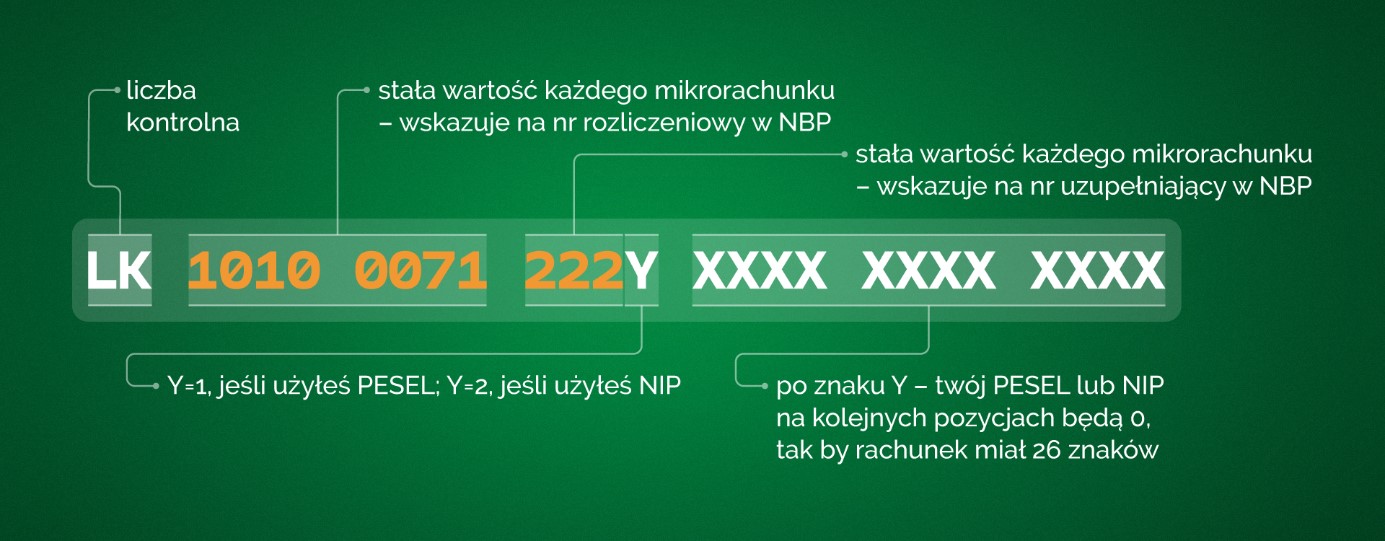

Jak wygląda mikrorachunek

Każdy mikrorachunek spełnia krajowe (NRB) i międzynarodowe (IBAN) standardy rachunków bankowych. Składa się z ciągu 26 znaków i zawiera:

- sumę kontrolną

- numer rozliczeniowy jednostki organizacyjnej banku

- identyfikator podatkowy.

Mikrorachunek, dla którego identyfikatorem podatkowym jest numer PESEL ma formę LK101000712221XXXXXXXXXXX0. Wartość LK101000712221 jest stała. Po tym ciągu znaków zostaje wpisany numer PESEL.

Mikrorachunek, dla którego identyfikatorem podatkowym jest numer NIP ma formę LK101000712222XXXXXXXXXX00. Wartość LK101000712222 jest stała. Po tym ciągu znaków zostaje wpisany numer NIP.

Pamiętaj:

- podaj poprawnie swój identyfikator podatkowy (czyli PESEL lub NIP), bo to ty jesteś odpowiedzialny za prawidłowe wygenerowanie numeru mikrorachunku

- przed użyciem mikrorachunku podatkowego sprawdź czy zawiera cyfry 10100071222 (począwszy od pozycji nr 3) oraz twój PESEL lub NIP.

Jak zapłacić podatki na mikrorachunek

- sprawdź w dowolnym urzędzie skarbowym lub wygeneruj online swój mikrorachunek

- określ tytuł przelewu - jaki podatek ma zostać rozliczony tzn. PIT, CIT czy VAT

- jeśli masz zaległości w płatnościach wpłata zostanie zaliczona na tę zaległość podatkową, nawet jeżeli określisz inne przeznaczenie w opisie przelewu

- jeśli zaległości powstały z różnych tytułów, wpłaty będą zaliczane na zobowiązanie podatkowe, które powstało najwcześniej

- jeśli nie określisz tytuł przelewu, twoja wpłata zostanie przeznaczona na zobowiązanie podatkowe o najstarszym terminie płatności.