Fundacja rodzinna

Jeżeli twoi przyszli spadkobiercy nie mogą lub nie chcą zajmować się biznesem, zastanów się nad stworzeniem fundacji rodzinnej. To rozwiązanie, które pozwala kontynuować biznes bez konieczności osobistego zaangażowania twoich następców prawnych, a jednocześnie chroni majątek rodziny.

Fundacja rodzinna w pigułce

Sprawdź najważniejsze cechy i zasady fundacji rodzinnej:

Na czym polega fundacja rodzinna

Fundacja rodzinna to rozwiązanie, które pozwala zbudować struktury organizacyjne i zapewnić kontynuację biznesu oraz ochronę majątku w perspektywie dłuższej niż jedno pokolenie, bez osobistego zaangażowania następców prawnych.

Fundacja pozwala też realizować świadczenia dla swoich beneficjentów bez zagrożeń dla integralności majątku rodzinnego i płynności finansowej spółek, w których posiada udziały.

Fundacja rodzinna pozwala na formalne odseparowanie biznesu i rodziny, ponieważ majątek rodzinny staje się własnością fundacji rodzinnej.

Fundacja działa jak skarbiec rodzinny: ma zapewnić rodzinie środki finansowe, a przy tym realizować wizję fundatora i dbać o wartości przyjęte przez niego w biznesie.

Fundacja rodzinna jest więc środkiem do celu – funkcjonowania przedsiębiorstwa przez pokolenia i zabezpieczenia potrzeb finansowych beneficjentów.

Zobacz prezentację Ministerstwa Rozwoju i Technologii na temat fundacji rodzinnej.

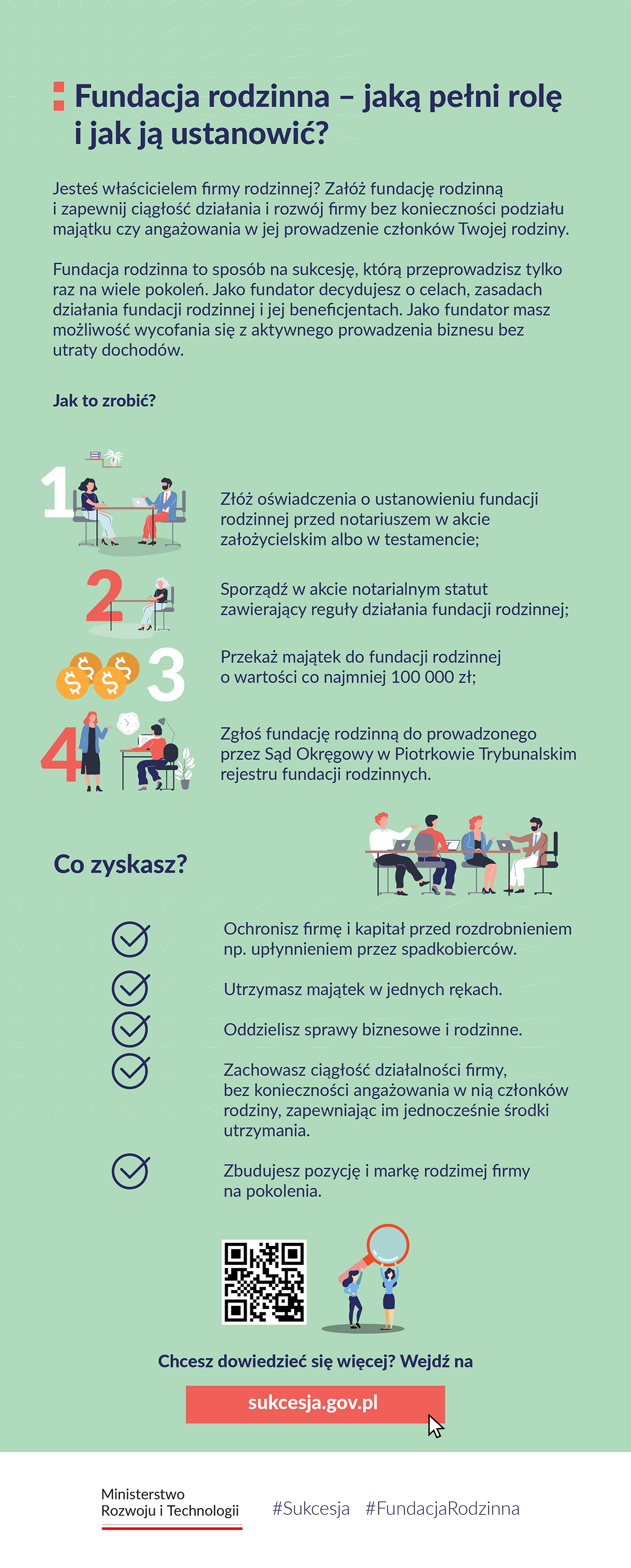

Dlaczego warto założyć fundację rodzinną

- jako fundator masz możliwość wycofania się z aktywnego prowadzenia biznesu bez utraty dochodów

- zabezpieczysz finansowo członków rodziny

- oddzielisz sprawy biznesowe i rodzinne

- będziesz mieć możliwość utrzymania majątku w jednych rękach i jego ochronę

- zapewnisz efektywne zarządzanie majątkiem i jego pomnażanie

- możesz zaplanować sukcesję w perspektywie wielu pokoleń

Jak założyć fundację rodzinną

- złóż oświadczenia o ustanowieniu fundacji rodzinnej przed notariuszem w akcie założycielskim albo w testamencie

- sporządź w akcie notarialnym statut zawierający reguły działania fundacji rodzinnej

- przekaż majątek do fundacji rodzinnej o wartości co najmniej 100 tys. zł

- zgłoś fundację rodzinną do prowadzonego przez Sąd Okręgowy w Piotrkowie Trybunalskim rejestru fundacji rodzinnych.

Kto może zostać fundatorem

Fundatorem może być osoba fizyczna, która posiada pełną zdolność do czynności prawnych, a więc między innymi prawo swobodnego dysponowania swoim majątkiem.

Fundację rodzinną, ustanowiona w akcie założycielskim może założyć kilku fundatorów.

Fundacja utworzona w testamencie może mieć tylko jednego fundatora.

Kto może zostać beneficjentem

Beneficjentem fundacji rodzinnej może zostać:

- osoba fizyczna

organizacja pozarządowa prowadząca działalność pożytku publicznego.

Najczęściej beneficjentami fundacji rodzinnej będą członkowie rodziny, ale fundator może wskazać też osoby trzecie i organizacja pożytku publicznego .

Co fundacja rodzinna może finansować

Z dochodów i majątku fundacji rodzinnej można finansować na przykład:

- koszty utrzymania, kształcenia lub leczenia beneficjentów

- wydatki na cele statutowe organizacji pozarządowej prowadzącej działalność pożytku publicznego.

Kto kieruje fundacją rodzinną

Fundacja rodzinna – podobnie jak inne osoby prawne – działa poprzez zarząd i może podlegać wewnętrznemu nadzorowi rady nadzorczej.

Wskazani przez fundatora beneficjenci tworzą zgromadzenie beneficjentów, które zbiera się w określonych przypadkach, na przykład przy uzupełniania składu danego organu, zatwierdzeniu sprawozdania finansowego.

Zapewnia to wpływ rodziny na najważniejsze kwestie związane z działalnością fundacji rodzinnej w perspektywie wielu lat.

Jak działa fundacja rodzinna

Fundator ma dużą swobodę w określeniu zasad zarządzania fundacją rodzinną, jej funkcjonowania i celu, dla którego została ona powołana.

Najczęściej będzie to zapewnienie nieprzerwanego działania firmy oraz zapewnianie środków do życia dla członków najbliższej rodziny.

Fundacja rodzinna może być ustanawiana na czas określony albo na czas nieokreślony.

Jakim majątkiem dysponuje fundacja rodzinna

Majątek, w który wyposaża się fundację rodzinną, może stanowić mienie należące do fundatora albo fundatorów, w tym przede wszystkim udziały i akcje spółek.

Fundator musi przekazać fundacji rodzinnej majątek warty co najmniej 100 000 zł (fundusz założycielski).

Czy fundacja rodzinna prowadzi działalność gospodarczą

Fundacja rodzinna nie jest instrumentem do prowadzenia działalności gospodarczej.

Wyjątkowo będzie mogła prowadzić działalność polegającą na obrocie majątkiem, w tym udziałami w spółkach, najmie, udzielaniu pożyczek spółkom, w których posiada udziały, lub beneficjentom, obrocie obcą walutą w celu dokonywania płatności związanych z działalnością fundacji rodzinnej oraz określoną działalność w związku z prowadzonym gospodarstwem rolnym.

Czy świadczenia z fundacji rodzinnej mają wpływ na zachowek

Aby fundacja rodzinna mogła płynnie funkcjonować, w przepisach uelastyczniono zasady ustalania zachowku.

Osoba uprawniona będzie mogła zrzec się prawa do zachowku. Możliwe jest też rozłożenie zachowku na raty, odroczenie terminów jego płatności, a nawet – w uzasadnionych przypadkach – jego obniżenie.

Co więcej beneficjent, który jest jednocześnie uprawniony do zachowku, będzie mógł otrzymać tylko jedno z tych świadczeń.

Jakie podatki płaci fundacja rodzinna

Opodatkowanie fundacji rodzinnej i beneficjentów co do zasady uwzględnia związki rodzinne z fundatorem.

Założenie fundacji rodzinnej oraz przekazanie do niej majątku nie jest opodatkowane (brak PCC i CIT w tym zakresie).

Fundacja rodzinna płaci CIT 15% pobierany dopiero w momencie przekazywania środków beneficjentom (brak możliwości odliczenia kosztów uzyskania przychodów i amortyzacji).

Beneficjenci będący osobami fizycznymi, jako podatnicy PIT, są zwolnieni z podatku, jeśli należą do najbliższej rodziny. Chodzi tu o fundatora oraz jego małżonka, wstępnych, zstępnych, rodzeństwo, pasierbów, ojczyma lub macochę.

Osoby zaliczane do I lub II grupy podatkowej w rozumieniu przepisów o podatku od spadków i darowizn zapłacą 10% PIT.

Pozostali zapłacą 15% PIT.

Beneficjenci będący organizacjami pozarządowymi będą płacić CIT na dotychczasowych zasadach, w tym będą mogli skorzystać z obowiązującego zwolnienia przedmiotowego.

Sprawdź Podręczniki o sukcesji.

Zobacz film o fundacji rodzinnej