Rozwiązanie i likwidacja spółek wpisanych do KRS

Jak przeprowadzić i zgłosić zakończenie działalności spółki zarejestrowanej w Krajowym Rejestrze Sądowym - KRS? Co trzeba zrobić przed złożeniem wniosku do KRS? Jakie są opłaty i jakie obowiązki ma spółka wobec ZUS czy urzędu skarbowego?

Co oznacza rozwiązanie spółki prawa handlowego

Rozwiązanie spółki następuje z chwilą jej wykreślenia z rejestru przedsiębiorców prowadzonego przez Krajowy Rejestr Sądowy. Wykreślenie spółki z rejestru jest wpisem konstytutywnym dokonywanym z urzędu bądź na wniosek uprawnionego podmiotu, na przykład likwidatora spółki. Dopiero ta czynność pociąga za sobą całkowite zlikwidowanie spółki.

Rozwiązanie spółki prawa handlowego oznacza ustanie jej bytu prawnego i, co do zasady, polega na tym, że:

- przestaje istnieć organizacja osób, które tę spółkę tworzą, oraz

- przestaje istnieć dążenie do osiągnięcia wspólnego celu, jakim jest prowadzenie przedsiębiorstwa i osiąganie zysków.

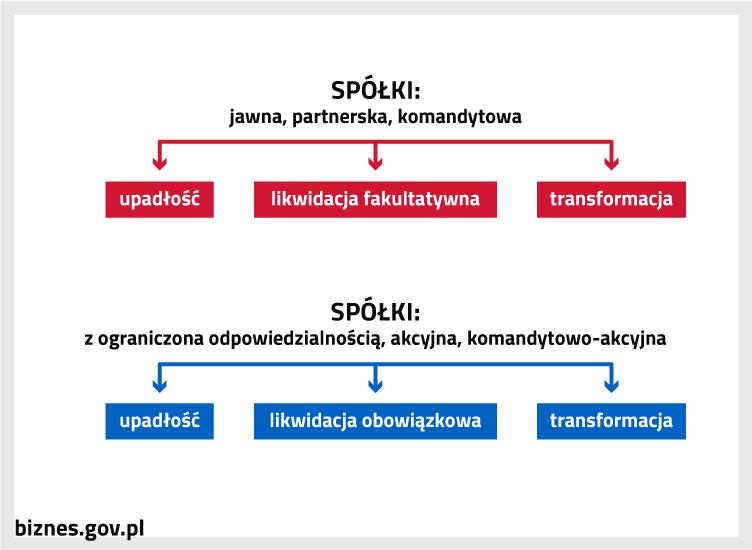

Spółki, które podlegają rozwiązaniu przez wykreślenie z rejestru KRS, to:

- spółki osobowe: jawna, partnerska, komandytowa, komandytowo-akcyjna

- spółki kapitałowe: z ograniczoną odpowiedzialnością, akcyjna.

Uwaga! Spółka komandytowo-akcyjna pomimo tego, że jest zaliczana do spółek osobowych, łączy w sobie rozwiązania właściwe dla spółek osobowych (w szczególności spółki komandytowej) oraz spółki akcyjnej, będącej spółką kapitałową.

Jakie są sposoby rozwiązania spółki

Istnieją różne sposoby zakończenia działalności spółki. To, jaki sposób zostanie wybrany, zależy między innymi od powodów podjęcia decyzji o rozwiązaniu spółki.

Wykreślenie spółki z rejestru KRS może nastąpić w wyniku:

- zakończenia postępowania upadłościowego – wniosek o wykreślenie z rejestru składa syndyk masy upadłości

- zakończenia likwidacji spółki – wniosek o wykreślenie z rejestru składają likwidatorzy spółki

- rozwiązania spółki osobowej bez przeprowadzenia likwidacji – wniosek o wykreślenie rejestru składają wspólnicy spółki

- transformacji (łączenia, podziału lub przekształcenia spółek) – sąd rejestrowy z urzędu wykreśla spółkę, która uległa połączeniu, podziałowi lub przekształceniu na podstawie wniosku o wpis spółki przejmującej lub powstałej w wyniku transformacji

- rozwiązania spółki z urzędu przez sąd rejestrowy, na przykład na skutek niedopełnienia obowiązku składania sprawozdań finansowych do Repozytorium Dokumentów Finansowych pomimo wezwań sądu.

Bez względu jednak na powód rozwiązania spółki i zanim ostatecznie dojdzie do wykreślenia spółki z rejestru przedsiębiorców, niezbędne jest przeprowadzenie szeregu czynności, które prowadzą do zakończenia działalności spółki, uregulowania zobowiązań oraz upłynnienia jej majątku.

Jakie mogą być powody rozwiązania spółki

Część przyczyn, które uzasadniają rozwiązanie spółki prawa handlowego, jest wspólna dla spółek osobowych i kapitałowych. Są to na przykład:

- przyczyny przewidziane w umowie lub statucie spółki:

- upływ czasu, na jaki spółka została zawarta

- osiągnięcie celu, który został wskazany w umowie lub statucie spółki

- uchwała wspólników lub akcjonariuszy spółki:

- w spółkach osobowych powinna to być jednomyślna uchwała wszystkich wspólników

- w spółkach kapitałowych i spółce komandytowo-akcyjnej powinna to być uchwała zgromadzenia wspólników lub walnego zgromadzenia o rozwiązaniu spółki podjęta kwalifikowaną większością głosów, a w spółce komandytowo akcyjnej dodatkowo jest konieczna zgoda wszystkich komplementariuszy

- rozwiązanie spółki przez sąd w drodze powództwa o rozwiązanie:

- spółki osobowe – z ważnych powodów powództwo może wytoczyć każdy ze wspólników spółki

- spółki kapitałowe – powództwo może wytoczyć wspólnik lub członek organu spółki w sytuacji, gdy osiągnięcie celu spółki stało się niemożliwe albo zaszły inne ważne przyczyny wywołane stosunkami spółki

- zakończenie postępowania upadłościowego spółki.

Uwaga! Ogłoszenie upadłości spółki nie prowadzi do jej rozwiązania, jeśli postępowanie upadłościowe zakończyło się układem lub zostało uchylone lub umorzone z innych przyczyn.

Ponadto w przypadku spółek osobowych przyczyną rozwiązania spółki może być:

- śmierć wspólnika

- ogłoszenie upadłości wspólnika

- powstanie w spółce partnerskiej sytuacji, w której tylko jeden z partnerów posiada prawo wykonywania wolnego zawodu.

W przypadku spółek kapitałowych przyczyną rozwiązania spółki może być to, że:

- przedmiot działalności spółki określony w umowie albo statucie jest sprzeczny z prawem

- umowa albo statut spółki nie zawiera postanowień dotyczących firmy, przedmiotu działalności spółki, kapitału zakładowego lub wkładów

- wszystkie osoby zawierające umowę spółki albo podpisujące statut nie miały zdolności do czynności prawnych w chwili ich dokonywania.

Jeśli w spółce zaistniała któraś z przesłanek uzasadniających jej rozwiązanie, nie oznacza to, że spółka automatycznie przestaje istnieć. Taka spółka wchodzi w stan likwidacji.

Jak funkcjonuje spółka w likwidacji

Jeżeli rozwiązanie spółki jest uzasadnione, czyli zaistniały przesłanki do jej rozwiązania, to co do zasady wchodzi ona w fazę likwidacji.

Pamiętaj! Wspólnicy spółki jawnej, partnerskiej i komandytowej mają prawo zrezygnować z prowadzenia postępowania likwidacyjnego i ustalić inny sposób zakończenia działalności.

Na przykład, jeżeli wspólnicy podejmą uchwałę o zakończeniu działalności i podziale majątku spółki w naturze, nie ma konieczności upłynniania majątku spółki.

Otwarcie likwidacji następuje z dniem:

- uprawomocnienia się orzeczenia o rozwiązaniu spółki przez sąd

- powzięcia przez wspólników albo walne zgromadzenie uchwały o rozwiązaniu spółki

- zaistnienia innej przyczyny jej rozwiązania.

Spółka w stanie likwidacji zachowuje:

- osobowość prawną w przypadku spółki kapitałowej

- zdolność prawną w przypadku spółki osobowej.

Zmianie ulegają zasady funkcjonowania spółki, bo od tego momentu ma ona na celu przeprowadzenie postępowania likwidacyjnego i wykreślenia spółki z rejestru. Przede wszystkim:

- zmieniają się zasady prowadzenia spraw spółki i jej reprezentowania – kompetencje organów spółki w spółkach kapitałowych lub wspólników spółki w spółkach osobowych przejmują likwidatorzy spółki

- spółka posiada nadal własną firmę (nazwę spółki) z dodatkiem „w likwidacji”

- wygasa prokura, a nowa nie może być ustanowiona

- nie można podzielić majątku spółki między wspólników.

Ważne! Ustanowienie likwidatorów nie powoduje wygaśnięcia mandatów organów nadzoru w spółkach kapitałowych, jeśli takie zostały powołane.

Jak rozwiązać spółkę z przeprowadzeniem likwidacji

Podstawowym celem postępowania likwidacyjnego jest zamkniecie spółki, czyli zakończenie jej bieżących interesów, ściągnięcie wierzytelności, spłata zobowiązań oraz upłynnienie majątku.

Procedura rozwiązania spółki z przeprowadzeniem postepowania likwidacyjnego składa się z kilku etapów:

- ustanowienia likwidatorów

- zgłoszenie otwarcia likwidacji do rejestru

- sporządzenie bilansu otwarcia likwidacji

- czynności likwidacyjne

- podział majątku

- podsumowanie likwidacji

- złożenie wniosku o wykreślenie spółki z KRS

Ustanowienie likwidatorów

Bez względu na rodzaj i typ spółki handlowej likwidatorem spółki może być jedynie osoba fizyczna mająca pełną zdolność do czynności prawnych. Ustanowienie likwidatorów może nastąpić na przykład w umowie spółki, w uchwale wspólników lub w orzeczeniu sądowym – w przypadku, gdy o rozwiązaniu spółki orzeka sąd. Likwidatorzy mogą sprawować swoją funkcję na przykład na podstawie powołania lub umowy o pracę czy umowy zlecenia.

Likwidatorami są:

- w spółkach jawnych partnerskich i komandytowych – wszyscy wspólnicy, którzy reprezentują spółkę; wspólnicy mogą powołać na likwidatorów tylko niektórych spośród siebie, jak również osoby spoza swego grona, ale uchwała wspólników o powołaniu likwidatorów wymaga jednomyślności (chyba że umowa spółki stanowi inaczej).

Przykład

Spółkę jawną prowadzi trzech wspólników. Podjęli decyzję o zamknięciu spółki i postanowili rozpocząć postępowanie likwidacyjne. Sposób reprezentacji spółki nie ulega zmianie i dalej każdy ze wspólników ma prawo do reprezentowania spółki, a od tego momentu także staje się likwidatorem.

W praktyce reprezentacja w spółce likwidowanej pozostaje bez zmian, jedynie dotychczasowi wspólnicy reprezentujący spółkę stają się jej likwidatorami.

- w spółkach z ograniczoną odpowiedzialnością, akcyjnych i komandytowo akcyjnych – członkowie organu prowadzącego sprawy spółki i reprezentujący ją na zewnątrz, czyli zarząd spółki.

Przykład

Zgromadzenie wspólników spółki z ograniczoną odpowiedzialnością podjęło uchwałę o rozwiązaniu i likwidacji spółki. Likwidatorami będą dotychczasowi członkowie zarządu.

Uwaga! Powołania i odwołania likwidatorów może z ważnych powodów zawsze dokonać sąd na wniosek osób mających w tym interes prawny. Do takich osób można zaliczyć: wierzycieli spółki, wspólników, wierzycieli osobistych wspólnika.

Zgłoszenie otwarcia likwidacji do rejestru

Otwarcie likwidacji następuje z chwilą ziszczenia się przesłanki rozwiązania spółki, na przykład z chwilą powzięcia przez wspólników spółki osobowej lub zgromadzenie wspólników w przypadku spółki z ograniczoną odpowiedzialnością, uchwały o rozwiązaniu spółki i otwarciu jej likwidacji.

Likwidatorzy mają obowiązek zgłosić wejście spółki w fazę likwidacji do KRS w terminie 7 dni od dnia otwarcia likwidacji, składając wniosek o zmianę danych w KRS, wraz z

- uchwałą o rozwiązaniu spółki i otwarciu jej likwidacji

- oświadczeniem likwidatorów o wyrażeniu zgody na pełnienie funkcji wraz z adresami do doręczeń

- dowodem uiszczenia opłaty sądowej oraz opłaty za ogłoszenie w „Monitorze Sądowym i Gospodarczym”.

Wniosek wraz z załącznikami możesz złożyć tylko elektronicznie, w Portalu Rejestrów Sądowych lub w systemie S24 – jeśli spółka została założona w tym systemie.

Przeczytaj instrukcję wypełniania wniosków elektronicznych w PRS.

W zgłoszeniu trzeba wskazać:

- przyczyny rozwiązania spółki, a w szczególności dane dotyczące uchwały wspólników w sprawie rozwiązania lub orzeczenie o rozwiązaniu spółki

- imiona i nazwiska, adresy likwidatorów oraz ich numery PESEL

- sposób reprezentacji spółki przez likwidatorów.

Uwaga! Likwidatorzy w postępowaniu przed sądem rejestrowym mogą udzielić pełnomocnikowi (radcy prawnemu lub adwokatowi) pełnomocnictwa do reprezentacji spółki w postępowaniu przed KRS – wtedy wniosek podpisze i złoży pełnomocnik.

Zgłoszenia otwarcia likwidacji do KRS podlega opłacie sądowej:

- 250 zł, jeżeli wniosek został złożony przez Portal Rejestrów Sądowych

- 200 zł, jeżeli spółka jest zarejestrowana w systemie S24.

Sąd z urzędu ogłasza wykreślenie spółki z KRS w „Monitorze Sądowym i Gospodarczym”. Za ogłoszenie trzeba zapłacić 100 zł.

Dodatkowo, w przypadku spółek z ograniczoną odpowiedzialnością, akcyjnych i komandytowo-akcyjnych, likwidatorzy spółki muszą ogłosić otwarcie likwidacji w „Monitorze Sądowym i Gospodarczym” na formularzu MSiG-M1. Wniosek o publikację ogłoszenia w „Monitorze Sądowym i Gospodarczym” należy złożyć w Punkcie Przyjmowania Ogłoszeń „Monitora Sądowego i Gospodarczego”. W ogłoszeniu trzeba podać powody rozwiązania spółki oraz wezwać wierzycieli spółki do zgłoszenia ich wierzytelności:

- w przypadku spółki z ograniczoną odpowiedzialnością – jednokrotnie w terminie trzech miesięcy od dnia tego ogłoszenia

- w przypadku spółki akcyjnej oraz komandytowo-akcyjnej – dwukrotnie w terminie sześciu miesięcy od dnia ostatniego ogłoszenia, przy czym ogłoszenia nie mogą być dokonywane w odstępie dłuższym niż miesiąc ani krótszym niż dwa tygodnie.

Brak ogłoszenia o otwarciu likwidacji i wezwania wierzycieli naraża likwidatorów na odpowiedzialność odszkodowawczą.

Uwaga! Treść ogłoszenia wzywającego wierzycieli do zgłaszania swoich wierzytelności likwidatorzy muszą przygotować samodzielnie i dołączyć do wniosku.

Ogłoszenie o otwarciu likwidacji jest płatne. Wysokość opłaty jest uzależniona od liczby użytych znaków – wynosi 0,70 zł za jeden znak, ale nie mniej niż 60 zł za ogłoszenie. Znakami są litery, cyfry, znaki przestankowe i odstępy między wyrazami. W przypadku użycia szczególnej czcionki oraz dokonania podkreśleń i wytłuszczeń w ogłoszeniu lub w obwieszczeniu opłatę zwiększa się o 30%.

Sporządzenie bilansu otwarcia likwidacji

Likwidatorzy niezwłocznie po otwarciu likwidacji muszą sporządzić bilans likwidacyjny spółki – czyli bilans otwarcia likwidacji. Wykazują w nim wszystkie składniki aktywów spółki według ich wartości zbywczej – według realnej ceny, jaką można osiągnąć w tym miejscu i czasie ze sprzedaży tych składników majątkowych.

Bilans sporządza się na dzień otwarcia likwidacji, czyli dzień, w którym wystąpiła przyczyna uzasadniająca rozwiązanie spółki.

Uwaga! Proces likwidacji może trwać nawet dłużej niż rok. W tym czasie spółka ma obowiązek prowadzić księgi rachunkowe, sporządzać sprawozdania finansowe a następnie złożyć je do KRS.

Może się więc zdarzyć tak, że między bilansem otwarcia likwidacji a rozwiązaniem spółki pojawi się konieczność sporządzenia sprawozdania, które z reguły składa się na koniec roku obrotowego.

Pamiętaj! Do KRS musisz złożyć wszystkie sprawozdania finansowe, w tym na przykład sprawozdanie sporządzone na dzień poprzedzający otwarcie likwidacji jak i sprawozdanie za rok, w którym otwarto likwidację - sporządzane za okres od dnia otwarcia likwidacji do dnia kończącego rok obrotowy.

Czynności likwidacyjne

Czynności likwidacyjne to przede wszystkim zakończenie bieżących interesów spółki, ściągnięcie wierzytelności, spłata zobowiązań oraz upłynnienie majątku spółki. Wykonują je likwidatorzy, którzy są uprawnieni do wszelkich działań mających na celu doprowadzenie do zakończenia działalności spółki.

Uwaga! Likwidatorom przysługuje prawo do prowadzenia spraw i reprezentowania spółki tylko w zakresie czynności likwidacyjnych, czyli tych, które prowadzą do zakończenia bieżących interesów spółki. Co do zasady likwidatorzy nie mają uprawnienia do podejmowania nowych interesów, w szczególności nie mogą podejmować nowych rodzajów działalności, chyba że jest to niezbędne do zakończenia działalności spółki.

Podział majątku

Likwidacja spółki powinna – poprzez spieniężenie jej majątku przez likwidatorów – doprowadzić do zaspokojenia lub zabezpieczenia wierzycieli (na przykład przez złożenie określonej kwoty do depozytu sądowego) oraz podziału pozostałej części majątku spółki między wspólników albo akcjonariuszy.

Uwaga! Jeżeli majątek spółki osobowej nie wystarcza na spłatę udziałów i długów spółki, brakującą kwotę dzieli się między wspólników stosownie do postanowień umowy, a jeśli umowa nie zawiera postanowień w tym zakresie, podział następuje w takim stosunku, w jakim wspólnicy uczestniczą w stratach spółki.

Pamiętaj! Podział majątku pozostałego po zaspokojeniu lub zabezpieczeniu wierzycieli nie może nastąpić przed upływem sześciu miesięcy w przypadku spółki z ograniczoną odpowiedzialnością i roku w przypadku spółki akcyjnej od daty ogłoszenia o otwarciu likwidacji i wezwaniu wierzycieli.

Podsumowanie likwidacji

Likwidatorzy po zakończeniu czynności likwidacyjnych sporządzają:

- bilans likwidacyjny – w przypadku spółki jawnej, partnerskiej i komandytowej

- sprawozdanie likwidacyjne – w przypadku spółki z ograniczoną odpowiedzialnością, spółki akcyjnej i spółki komandytowo-akcyjnej, czyli sprawozdanie finansowe na dzień poprzedzający podział pomiędzy wspólników majątku pozostałego po zaspokojeniu lub zabezpieczeniu wierzycieli.

Złożenie wniosku o wykreślenie spółki z KRS

Likwidatorzy dokonują zamknięcia likwidacji i składają wniosek o wykreślenie spółki z KRS wraz z następującymi dokumentami:

- bilansem lub sprawozdaniem likwidacyjnym na dzień zakończenia likwidacji

- oświadczeniem likwidatorów, że likwidacja została ukończona, czynności likwidacyjne zostały wykonane, czyli zostały zakończenie bieżące interesy spółki, ściągnięte wierzytelności, wypełnione zobowiązania, a majątek spółki został upłynniony

- oświadczeniem o braku toczących się postępowań sądowych, administracyjnych, komorniczych oraz o zaspokojeniu wszystkich wierzytelności

- uchwałą wspólników lub akcjonariuszy o wyznaczeniu przechowawcy ksiąg i dokumentów rozwiązanej spółki.

Uwaga! W przypadku spółek z ograniczoną odpowiedzialnością i akcyjnych do elektronicznego wniosku o wykreślenie z KRS należy dołączyć również uchwałę zgromadzenia wspólników lub akcjonariuszy zatwierdzającą sprawozdanie likwidacyjne sporządzone na dzień zakończenia likwidacji.

Wniosek do KRS można złożyć:

- w systemie S24 – jeśli umowa spółki została zawarta za pomocą wzorca elektronicznego

- na Portalu Rejestrów Sądowych – w pozostałych przypadkach.

Zobacz instrukcje dla użytkowników PRS.

Sąd rejestrowy po stwierdzeniu, że likwidacja została prawidłowo ukończona, wydaje postanowienie o wykreśleniu spółki z rejestru. Z chwilą wykreślenia spółki z rejestru następuje jej rozwiązanie i tym samym zlikwidowana spółka traci swój byt prawny.

Jak rozwiązać spółkę osobową bez przeprowadzenia likwidacji

W spółce jawnej, partnerskiej i komandytowej nie ma obowiązku prowadzenia postępowania likwidacyjnego.

Pamiętaj! Likwidacja jest jednak obowiązkowa, jeśli przyczyną rozwiązania spółki jest wypowiedzenie umowy spółki dokonane przez wierzyciela wspólnika. W takim przypadku również trzeba przeprowadzić likwidację.

Jeśli zachodzą przyczyny uzasadniające rozwiązanie spółki, wspólnicy, zamiast czasochłonnego postępowania likwidacyjnego, mogą zakończyć działalność spółki w inny sposób pod warunkiem, że podejmą taką decyzję jednomyślnie. Taki tryb pozwala oszczędzić czas oraz ograniczyć koszty, między innymi z uwagi na brak obowiązku sporządzenia bilansów na dzień rozpoczęcia i zakończenia likwidacji.

Inny sposób zakończenia działalności spółki może polegać na:

- przejęciu majątku spółki przez jednego lub kilku wspólników

- sprzedaży całego majątku spółki i dokonaniu spłaty zobowiązań.

Przykład

Wspólnicy spółki jawnej podjęli uchwałę o rozwiązaniu spółki i jednocześnie zgodnie ustalili, że zamiast przeprowadzania likwidacji majątek spółki zostanie przejęty przez jednego ze wspólników z obowiązkiem rozliczenia z pozostałymi wspólnikami.

Uzgodnienie innego sposobu zakończenia działalności spółki niż likwidacja może nastąpić zarówno przed wystąpieniem przyczyn rozwiązania spółki, jak i po ich zaistnieniu.

Pamiętaj! Brak jednomyślnej zgody wspólników oznacza konieczność przeprowadzenia postępowania likwidacyjnego.

Załatwienie wszystkich spraw spółki w ramach jej rozwiązania bez przeprowadzenia likwidacji, w szczególności spłata zobowiązań, uprawnia spółkę do złożenia wniosku do KRS o wykreślenie spółki z rejestru przedsiębiorców.

Wniosek składają wspólnicy uprawnieni do reprezentacji spółki osobowej:

- w systemie S24, jeśli spółka została założona w tym trybie

- na Portalu Rejestrów Sądowych, w pozostałych przypadkach.

Wniosek należy złożyć wraz z:

- uchwałą wspólników o rozwiązaniu spółki bez przeprowadzenia likwidacji

- uchwałą wspólników o wyznaczeniu przechowawcy ksiąg i dokumentów rozwiązanej spółki

- oświadczeniem o braku toczących się postępowań sądowych, administracyjnych, komorniczych oraz o zaspokojeniu wszystkich wierzytelności.

Przeczytaj instrukcje dla użytkowników PRS.

Wniosek o wykreślenie podmiotu z rejestru przedsiębiorców podlega opłacie sądowej w wysokości 300 zł. Sąd z urzędu ogłasza wykreślenie spółki z KRS w „Monitorze Sądowym i Gospodarczym”. Za ogłoszenie trzeba zapłacić 100 zł.

Jeśli wszystkie czynności zrealizowano poprawnie, sąd wyda postanowienie o wykreśleniu spółki z rejestru. Spółka przestanie istnieć z chwilą wykreślenia jej z KRS.

Pamiętaj: Skreślenie z rejestru REGON podmiotów wpisanych do Krajowego Rejestru Sądowego następuje na podstawie danych przekazywanych do rejestru REGON drogą elektroniczną z KRS. Nie musisz więc składać dodatkowego wniosku o wykreślenie z rejestru REGON, GUS wykreśli spółkę na podstawie informacji, które prześle KRS.

Dodatkowe obowiązki związane z rozwiązaniem spółki

Obowiązki wobec urzędu skarbowego

W spółkach, w których rozwiązanie jest poprzedzone procesem likwidacyjnym, po otwarciu likwidacji likwidatorzy muszą:

- poinformować urząd skarbowy o zmianie danych spółki i dodaniu słów „w likwidacji” – na formularzu NIP-8

- przekazać do urzędu skarbowego odpis sprawozdania likwidacyjnego.

Po wykreśleniu spółki z KRS należy:

- wyrejestrować płatnika składek za zatrudnionych pracowników na formularzu NIP-8

- zgłosić zakończenie działalności podlegającej opodatkowaniu VAT na formularzu VAT-Z.

Przeczytaj, jak złożyć NIP-8.

Dodatkowo, w przypadku rozwiązania spółki osobowej, do urzędu skarbowego należy przesłać:

- wykaz składników majątku sporządzony na dzień likwidacji

- spis z natury sporządzony na dzień rozwiązania spółki, jeśli spółka jest podatnikiem VAT.

Przeczytaj, jak sporządzić:

Zgłoszenie zakończenia działalności do urzędu skarbowego możesz złożyć elektronicznie, przez Portal podatkowy, korzystając z aplikacji e-Deklaracje.

Uwaga! Pamiętaj o obowiązku rozliczenia podatku przy zamykaniu spółki.

Przeczytaj, jak rozliczyć podatek przy zamknięciu spółki zarejestrowanej w KRS.

Obowiązki wobec ZUS

Likwidacja firmy nie powoduje automatycznego ustania umów z pracownikami. Musisz rozwiązać umowy o pracę ze wszystkimi pracownikami na mocy porozumienia stron lub za wypowiedzeniem. Dotyczy to także pracowników, którzy są objęci ogólną ochroną przed zwolnieniem, na przykład osób przebywających na urlopach wychowawczych czy będących w wieku przedemerytalnym.

Przeczytaj, jak rozwiązać umowę o pracę.

Podczas likwidacji spółki należy wyrejestrować osoby zatrudnione z odpowiednich ubezpieczeń w ZUS – na formularzu ZUS ZWUA. Zwolnionych pracowników trzeba wyrejestrować z ubezpieczeń w ciągu 7 dni od daty ustania stosunku pracy.

Ważne! Wspólnicy spółek komandytowych, jawnych, partnerskich oraz jednoosobowych spółek z ograniczoną odpowiedzialnością pełniący funkcję płatnika składek na własne ubezpieczenia w związku z zamknięciem działalności spółki w KRS są zobowiązani do złożenia formularza ZUS ZWPA – wyrejestrowanie płatnika składek. Ponadto wspólnicy mają obowiązek złożyć formularz ZUS ZWUA wyrejestrowujący ich z ubezpieczeń, a także formularz ZUS ZCNA wyrejestrowujący zgłoszonych członków rodziny.

Przeczytaj więcej o wyrejestrowaniu spółki z KRS na stronie ZUS .

Dodatkowo pamiętaj o: